Kupnja robe preko interneta iz zemalja izvan Europske unije (tzv. treće zemlje poput Kine, SAD-a, UK-a) podliježe obveznom carinskom nadzoru i postupku carinjenja pri uvozu u EU. Roba koja već ima status robe Unije (kupljena unutar EU ili je za nju carina već plaćena u drugoj članici) ne podliježe ponovnoj naplati carine i poreza.

Ključna promjena od 1. srpnja 2026.: Ukida se dosadašnje carinsko oslobođenje od carine za pošiljke male vrijednosti do 150 EUR. Uvodi se fiksna carinska pristojba od 3 EUR za svaku stavku pošiljke koja se uvozi na područje EU.

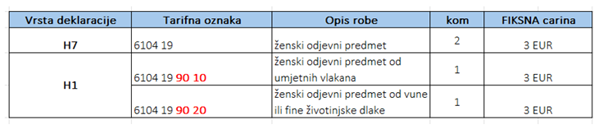

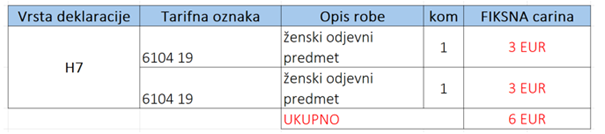

Roba u pošiljci čija vrijednost ne prelazi 150 EUR, koja je namijenjena kupcima na području EU deklariraju se H7 ili H1 deklaracijom.

Fiksna carina od 3 EUR ne naplaćuje se po cijelom paketu, već po svakoj pojedinoj stavci kako je deklarirana u carinskoj deklaraciji. Pravila deklariranja ovisi o vrsti deklaracije koja se koristi.

Stavka znači jedna ili više vrsta robe u pošiljci s istim razvrstavanjem u carinsku tarifu, istim opisom i, ako je to predviđeno u skladu sa zahtjevima u pogledu podataka koji se primjenjuju na relevantnu carinsku deklaraciju ili na podatke koji se dostavljaju ili stavljaju na raspolaganje carinskim tijelima, istim podrijetlom.

Plaćanje PDV-a na uvoz (Pošiljke iz trećih zemalja)

Na sve komercijalne pošiljke, bez obzira na njihovu vrijednost, obvezno se obračunava PDV. Ovo pravilo se primjenjuje od 1.7.2021. i ukidanje carinskog oslobođenja ne utječe na način naplate PDV-a.

Naplata PDV-a se provodi na dva načina:

– IOSS postupak (Import One Stop Shop): Prodavatelj iz treće zemlje naplaćuje PDV od kupca izravno u trenutku kupnje na internetu. Prilikom uvoza nema ponovne naplate PDV-a.

– Posebni postupak na uvoz (Bez IOSS-a): Ako prodavatelj ne koristi IOSS, PDV se obračunava u carinskoj deklaraciji prilikom uvoza, a kupac ga plaća dostavljaču (poštanskom ili kurirskom operateru) prilikom same isporuke. U ovom postupku primjenjuje se isključivo opća stopa PDV-a od 25% (snižene stope nisu primjenjive).

Vrste carinskih deklaracija, vrijednost robe, karakteristike i primjena:

H7 deklaracija – do 150 EUR smanjeni set podataka; koristi se za poštanski i kurirski promet. Ne smije se koristiti ako je roba predmet zabrane ili ograničenja, ili kada je roba namijenjena pravnim osobama.

H6 deklaracija – od 150 do 1.000 EUR samo za poštanski promet. Naplaćuje se propisana stopa carine ovisno o tarifnoj oznaci robe u deklaraciji. Ne primjenjuje se fiksna carina.

Redovita uvozna deklaracija (H1) Iznad 150 EUR (kuriri) / iznad 1.000 EUR (pošta) puni set podataka. Obvezna je za robu podložnu zabranama/ograničenjima ili kada je uvoznik pravna osoba.

Za robu koja je nabavljena putem e-trgovine, a namijenjena je kupcima u RH, naplatiti će se fiksna carina.

Fiksna carina naplaćivati će se za svaku stavke deklaracije. Međutim, pravila deklariranja ovise o vrsti carinske deklaracije koja se koristi. U nastavku se navode primjeri deklariranja robe u carinsku deklaraciju, o čemu ovisi naplata fiksne carine:

Posebne kategorije pošiljaka i ograničenja

Pošiljke vrijednosti do 45 EUR koje fizička osoba iz treće zemlje šalje besplatno fizičkoj osobi u EU (dar) oslobođene su carine i PDV-a. Međutim, ove pošiljke moraju biti povremene naravi i isključivo za osobnu uporabu primatelja, te ih pošiljatelj mora poslati besplatno. Za određene proizvode (duhan, alkohol, parfemi) unutar ovih pošiljaka vrijede količinska ograničenja.

Ukidanje carinskog oslobođenja na pošiljke vrijednosti do 150 EUR ne utječe na primjenu carinskog i poreznog oslobođenja kod nekomercijalnog uvoza – ova mogućnost će se i dalje primjenjivati.

Ako carina posumnja na povredu prava intelektualnog vlasništva (krivotvorene robne marke, modeli, patenti), roba se privremeno zadržava. Utvrdi li se povreda prava, krivotvorena roba se trajno oduzima i uništava.

Uvoz lijekova u poštanskom i kurirskom prometu nije dozvoljen.

Najkasnije do 1.11.2026. bit će uvedena naplata i naknade za rukovanje, također za svaku stavke deklaracije. Trenutno nije donesena odluka o visini te naknade.

Provjera vrijednosti i povrat robe

Ako carina posumnja u deklariranu vrijednost robe, poštanski operater/kurir će od primatelja zatražiti dokaze o kupnji (račun, potvrda o plaćanju, izvadak s internetske narudžbe). Ukoliko dokumenti ne otklone sumnju, carina će sama utvrditi novu osnovicu i obračunati davanja.

Carinski propisi više ne predviđaju mogućnost poništavanja carinskih deklaracija kada se roba, nabavljena putem e-trgovine, vraća u treću zemlju. Posljedično to znači da se neće moći niti ostvariti povrat plaćenih uvoznih davanja u slučaju povrata te robe dobavljaču.

Izvor: Carinska uprava RH